Công nghệ

Công nghệ  AI

AI  Windows

Windows  iPhone

iPhone  Android

Android  Học CNTT

Học CNTT  Download

Download  Tiện ích

Tiện ích  Khoa học

Khoa học  Game

Game  Làng CN

Làng CN  Ứng dụng

Ứng dụng

Với công cụ tính thuế TNCN, bạn dễ dàng biết được thuế mà mình phải đóng là bao nhiêu khi tới hạn. Việc nắm rõ cách tính thuế thu nhập cá nhân giúp bạn dễ dàng thực hiện nhiệm vụ nộp thuế của mình, cũng như bảo đảm quyền lợi tài chính của mỗi người. Dưới đây là công cụ tính thuế TNCN để bạn thực hiện nhanh.

Hướng dẫn dùng công cụ tính thuế TNCN online

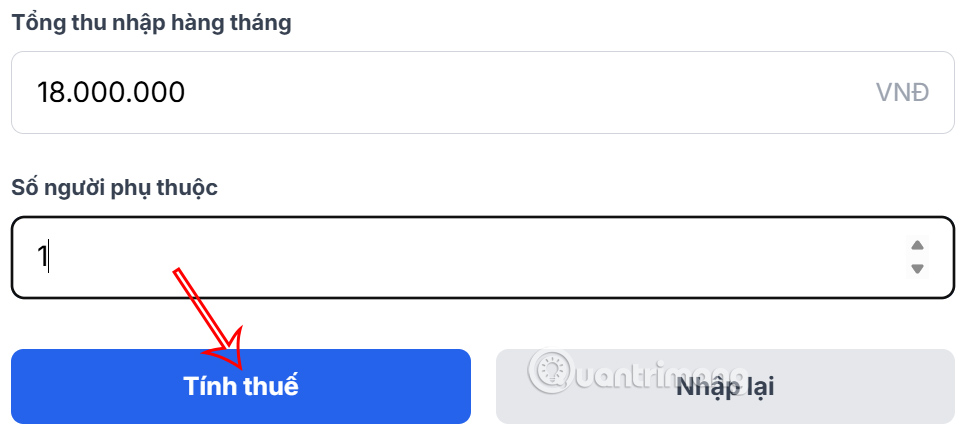

Bạn chỉ cần nhập đầy đủ thông tin được yêu cầu trong công cụ và có ngay được số tiền thuế mà mình phải đóng.

Chúng ta cần nhập lương nhận được hàng tháng, người phụ thuộc nếu có rồi nhấn nút Tính thuế ở bên dưới.

Ngay sau đó bạn sẽ thấy số tiền thuế TNCN mà bạn cần phải đóng là bao nhiêu, với nội dung chi tiết.

Công thức tính thuế thu nhập cá nhân

Đối với cá nhân không có người phụ thuộc thì tiền lương trên 11 triệu đồng/tháng (132 triệu đồng/năm) thì phải nộp thuế thu nhập cá nhân. Dưới đây là bảng tổng quát các mức đóng thuế TNCN.

| Bậc thuế | TNTT/tháng (triệu đồng) | Thuế suất | Công thức tính TTNCN phải nộp |

| 1 | Đến 5 | 5% | TNTT x 5% |

| 2 | Trên 5 đến 10 | 10% | TNTT x 10% - 250.000 đ |

| 3 | Trên 10 đến 18 | 15% | TNTT x 15% - 750.000 đ |

| 4 | Trên 18 đến 32 | 20% | TNTT x 20% - 1.650.000 đ |

| 5 | Trên 32 đến 52 | 25% | TNTT x 25% - 3.250.000 đ |

| 6 | Trên 52 đến 80 | 30% | TNTT x 30% - 5.850.000 đ |

| 7 | Trên 80 | 35% | TNTT x 35% - 9.850.000 đ |

Trong đó TNTT là thu nhập tính thuế, nếu TNTT âm thì bạn sẽ không cần đóng thuế thu nhập cá nhân.

Công thức tính thuế TNCN có người phụ thuộc

Đối với các cá nhân có người phụ thuộc sẽ được giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

TNTT = Tổng thu nhập - Lương đóng bảo hiểm x 10,5% - số người phụ thuộc x 4.400.000 - 11.000.000 - các khoản miễn thuế

Mức lương phải đóng thuế thu nhập cá nhân tương ứng với số lượng người phụ thuộc bạn có.

| Số người phụ thuộc | Mức lương phải đóng thuế TNCN |

| 0 | >= 11 triệu đồng/tháng |

| 1 | >=15,4 triệu đồng/tháng |

| 2 | >=19,8 triệu đồng/tháng |

| 3 | >=24,2 triệu đồng/ tháng |

| 4 | >=28,6 triệu đồng/ tháng |

| 5 | >=33 triệu đồng/ tháng |

| n | >=11 triệu đồng + (n*4,4 triệu đồng) |

Các khoản miễn thuế bao gồm tiền phụ cấp ăn trưa/giữa ca, tiền điện thoại, tiền trang phục, và rất nhiều loại phụ cấp khác mà bạn có thể tham khảo trong Thông tư 111/2013/TT-BTC và Thông tư 92/2015/TT-BTC.

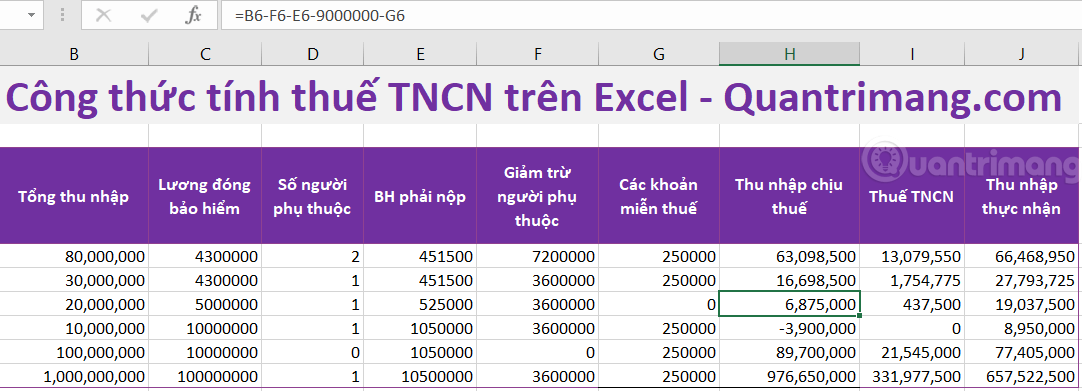

Công thức tính thuế TNCN qua Excel

Từ phiên bản Excel 2016 trở đi, thay vì phải sử dụng nhiều hàm IF lồng nhau bạn có thể dùng hàm IFS đơn giản hơn rất nhiều để tính thuế thu nhập cá nhân. Để tính TTNCN trên lương bạn cần phải tính được thu nhập chịu thuế. Hãy cùng theo dõi ví dụ dưới đây nhé.

Giả sử: Tổng thu nhập của bạn là 20.000.000, thu nhập được đóng bảo hiểm là 5.000.000 (mức này thường ghi rõ trong hợp đồng lao động), số người phụ thuộc là 1, giảm trừ bản thân là 9.000.000, và không có khoản miễn thuế nào khác, bạn sẽ tính được thu nhập phải chịu thuế thu nhập cá nhân (gọi là A) như sau:

Amức giảm trừ gia cảnh mới = 20.000.000 - 5.000.000*10,5% - 11.000.000 - 1*4.400.000 = 4.075.000

Sau khi có A ta sẽ sử dụng hàm IFS để tính thuế thu nhập cần đóng.

Công thức hàm IFS để tính thuế thu nhập cá nhân như sau (G4 là ô chứa A):

=IFS(G4<0,0, G4<=5000000,G4*5%, G4<=10000000,G4*10%-250000, G4<=18000000,G4*15%-750000, G4<=32000000, G4*20%-1650000, G4<=52000000,G4*25%-3250000, G4<=80000000,G4*30%-5850000, G4>80000001,G4*35%-9850000)

Dựa vào công thức này, với ví dụ bên trên TTNCN phải đóng là 203.750VNĐ.

Trong file này mình đã để cả 2 công thức tính theo mức giảm trừ gia cảnh cũ và mức giảm trừ gia cảnh mới để bạn có thể tham khảo.

Ngoài ra, bạn có thể làm theo hướng dẫn này để tra cứu mã số thuế TNCN của mình nhé.

Hi vọng bài viết hữu ích và giảm bớt gánh nặng cho bạn!

Linux

Linux  Đồng hồ thông minh

Đồng hồ thông minh  macOS

macOS  Chụp ảnh - Quay phim

Chụp ảnh - Quay phim  Thủ thuật SEO

Thủ thuật SEO  Phần cứng

Phần cứng  Kiến thức cơ bản

Kiến thức cơ bản  Lập trình

Lập trình  Dịch vụ ngân hàng

Dịch vụ ngân hàng  Dịch vụ nhà mạng

Dịch vụ nhà mạng  Dịch vụ công trực tuyến

Dịch vụ công trực tuyến  Quiz công nghệ

Quiz công nghệ  Microsoft Word 2016

Microsoft Word 2016  Microsoft Word 2013

Microsoft Word 2013  Microsoft Word 2007

Microsoft Word 2007  Microsoft Excel 2019

Microsoft Excel 2019  Microsoft Excel 2016

Microsoft Excel 2016  Google Sheets

Google Sheets  Học Photoshop

Học Photoshop  Bootstrap

Bootstrap  Văn phòng

Văn phòng  Tải game

Tải game  Tiện ích hệ thống

Tiện ích hệ thống  Ảnh, đồ họa

Ảnh, đồ họa  Internet

Internet  Bảo mật, Antivirus

Bảo mật, Antivirus  Doanh nghiệp

Doanh nghiệp  Video, phim, nhạc

Video, phim, nhạc  Mạng xã hội

Mạng xã hội  Học tập - Giáo dục

Học tập - Giáo dục  Máy ảo

Máy ảo  AI Trí tuệ nhân tạo

AI Trí tuệ nhân tạo  ChatGPT

ChatGPT  Gemini

Gemini  Điện máy

Điện máy  Tivi

Tivi  Tủ lạnh

Tủ lạnh  Điều hòa

Điều hòa  Máy giặt

Máy giặt  Quạt các loại

Quạt các loại  Cuộc sống

Cuộc sống  TOP

TOP  Kỹ năng

Kỹ năng  Món ngon mỗi ngày

Món ngon mỗi ngày  Nuôi dạy con

Nuôi dạy con  Mẹo vặt

Mẹo vặt  Phim ảnh, Truyện

Phim ảnh, Truyện  Làm đẹp

Làm đẹp  DIY - Handmade

DIY - Handmade  Du lịch

Du lịch  Quà tặng

Quà tặng  Giải trí

Giải trí  Là gì?

Là gì?  Nhà đẹp

Nhà đẹp  Giáng sinh - Noel

Giáng sinh - Noel  Ô tô, Xe máy

Ô tô, Xe máy  Giấy phép lái xe

Giấy phép lái xe  Tấn công mạng

Tấn công mạng  Chuyện công nghệ

Chuyện công nghệ  Công nghệ mới

Công nghệ mới  Trí tuệ Thiên tài

Trí tuệ Thiên tài  Bình luận công nghệ

Bình luận công nghệ