AI

AI

ChatGPT

ChatGPT

Gemini

Gemini

Thư viện Prompt

Thư viện Prompt

Công nghệ

Công nghệ

Học IT

Học IT

Tiện ích

Tiện ích

Công thức tính thuế TNCN mới đã được áp dụng với những bậc và mức tính thuế thay đổi. Việc nắm bắt rõ công thức và cách tính thuế sẽ đảm bảo quyền lợi và nghĩa vụ của mỗi người. Nếu chưa rõ tính thuế TNCN như thế nào thì bạn có thể theo dõi bài viết dưới đây.

Mục lục bài viết

Hướng dẫn tính thuế TNCN qua eTax Mobile

eTax Mobile đã cập nhật cách tính thuế mới cho công cụ tính thuế của mình. Người dùng có thể lựa chọn tính thuế theo tháng, theo quý hoặc quyết toán theo năm.

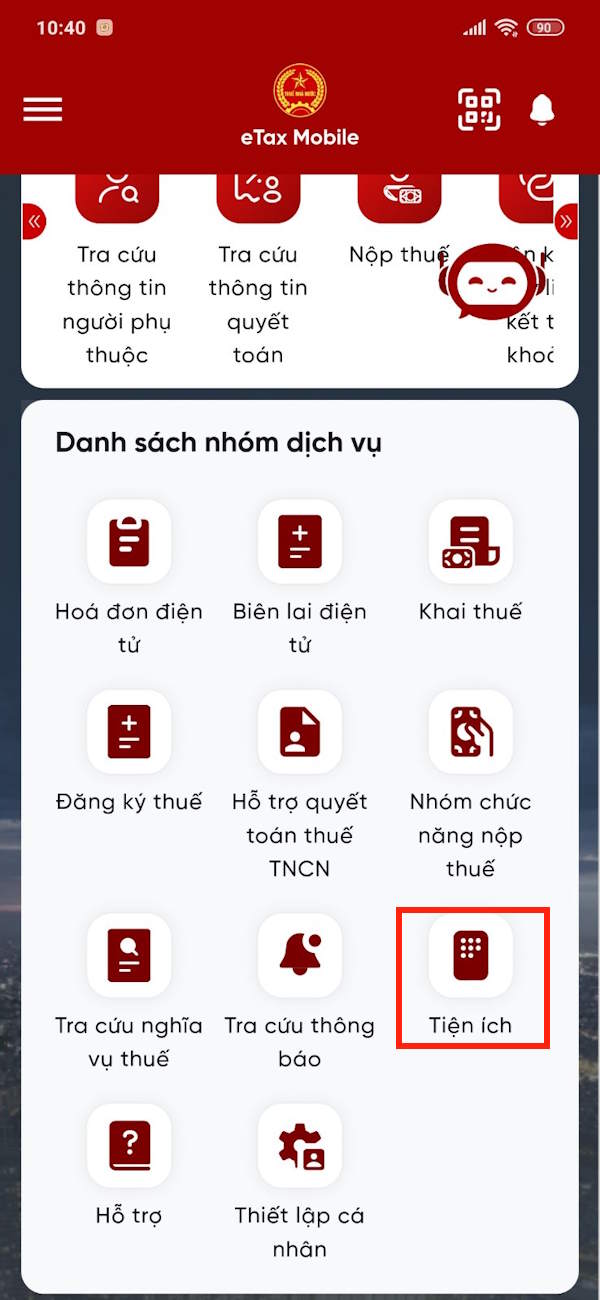

Bước 1:

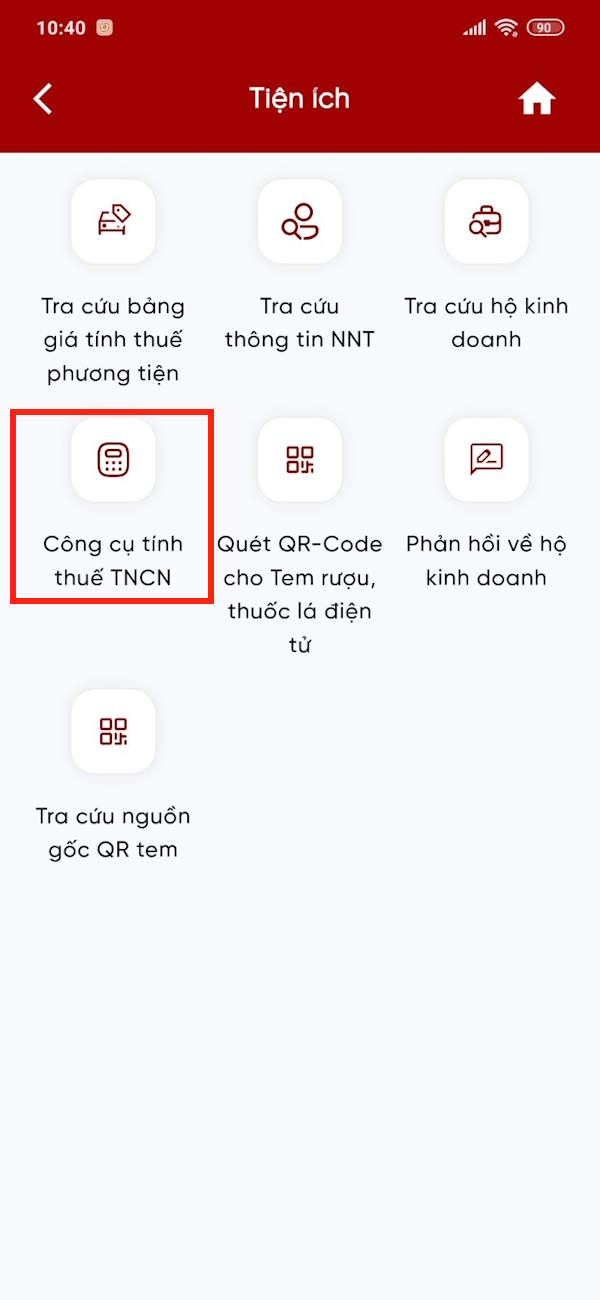

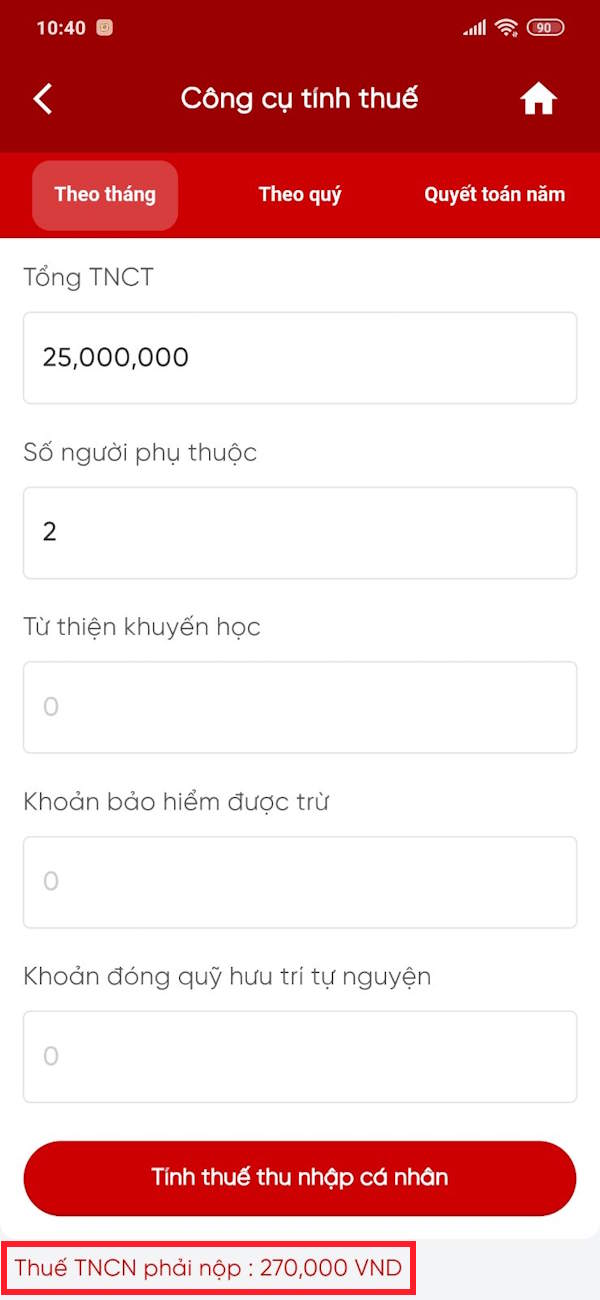

Bạn đăng nhập ứng dụng eTax Mobile sau đó nhấn vào mục Tiện ích ở bên dưới. Tiếp đến nhấn vào Công cụ tính thuế TNCN.

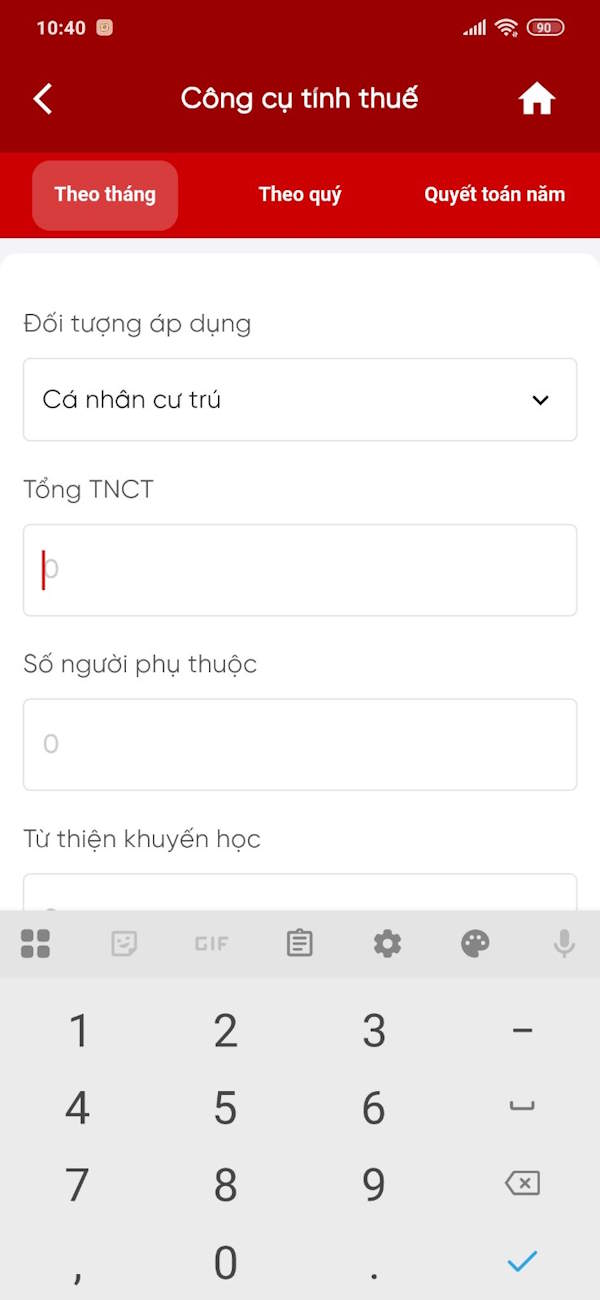

Bước 2:

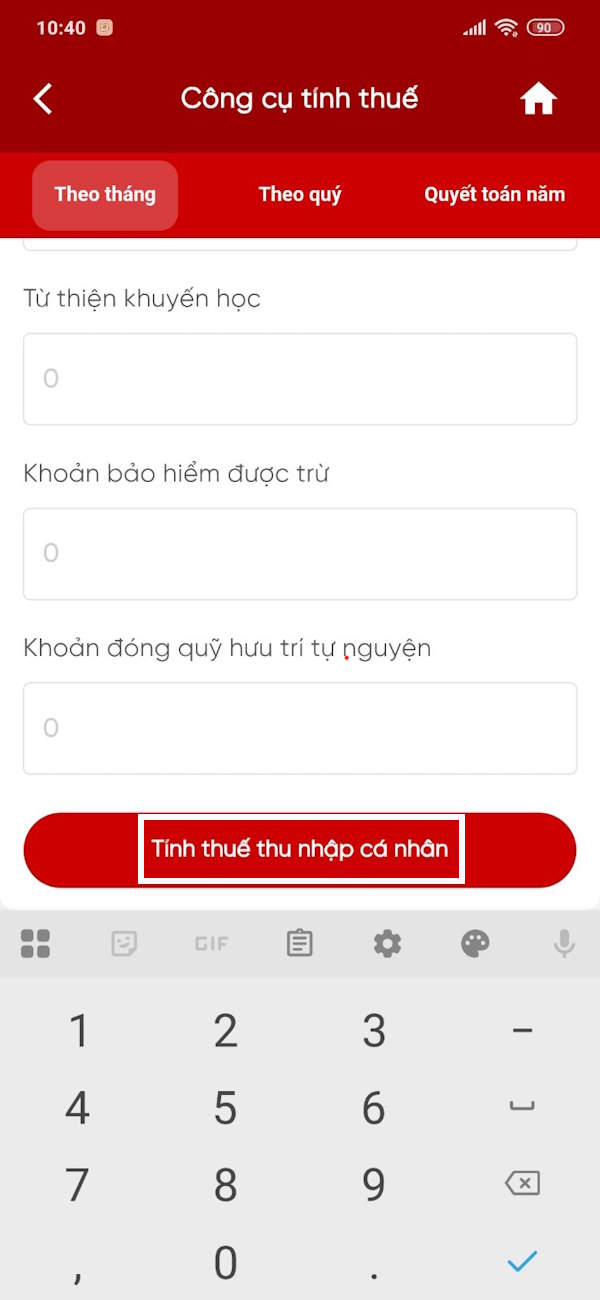

Chuyển vào giao diện mới, người dùng thấy có 3 tab tính thuế khác nhau. Tại tab tính thuế thu nhập cá nhân theo tháng trên eTax Mobile, bạn nhập Tổng TNCT và số người phụ thuộc nếu có. Điền tiếp những khoản bên dưới sau đó chọn Tính thuế thu nhập cá nhân.

Kết quả bạn sẽ thấy tiền thuế TNCN mà mình phải nộp sau khi trừ các khoản đã nhập là bao nhiêu.

Bước 3:

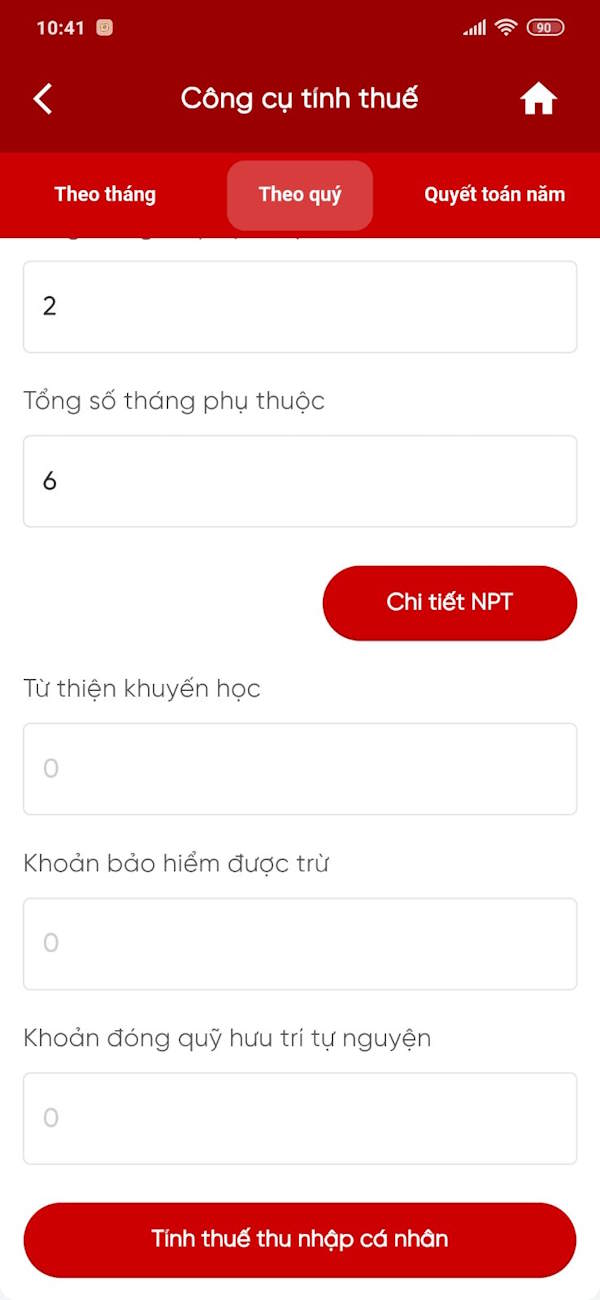

Tiếp tục nhấn vào Theo quý để thực hiện tính thuế TNCN theo quý. Chúng ta cũng điền đầy đủ thông tin trong giao diện và nhấn Tính thuế ở bên dưới để thực hiện.

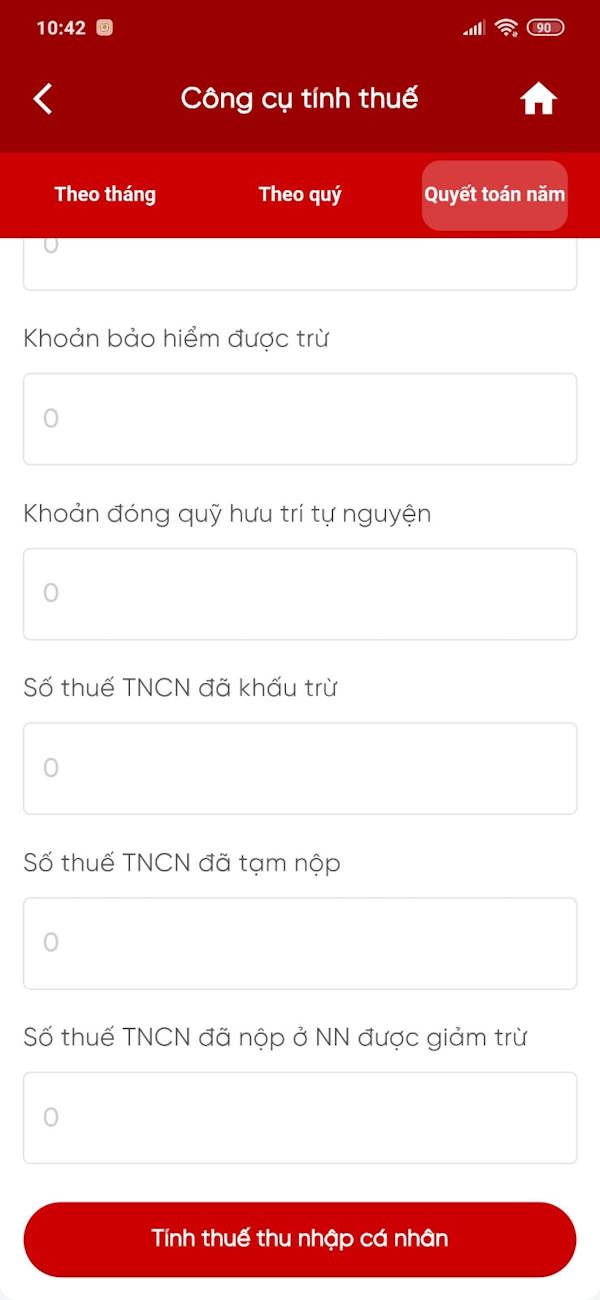

Cuối cùng bạn nhấn vào tab Quyết toán năm để xem thuế TNCN phải nộp theo năm là bao nhiêu.

Công thức tính thuế TNCN trên Excel

Từ phiên bản Excel 2016 trở đi, thay vì phải sử dụng nhiều hàm IF lồng nhau bạn có thể dùng hàm IFS đơn giản hơn rất nhiều để tính thuế thu nhập cá nhân. Để tính TTNCN trên lương bạn cần phải tính được thu nhập chịu thuế. Hãy cùng theo dõi ví dụ dưới đây nhé.

Giả sử: Tổng thu nhập của bạn là 30.000.000, thu nhập được đóng bảo hiểm là 5.000.000 (mức này thường ghi rõ trong hợp đồng lao động), số người phụ thuộc là 1, giảm trừ bản thân là 15.500.000, và không có khoản miễn thuế nào khác, bạn sẽ tính được thu nhập phải chịu thuế thu nhập cá nhân (gọi là A) như sau:

Amức giảm trừ gia cảnh mới = 30.000.000 - 5.000.000*10,5% - 15.500.000 - 1*6.200.000 = 7.775.000

Sau khi có A ta sẽ sử dụng hàm IFS để tính thuế thu nhập cần đóng.

Công thức hàm IFS để tính thuế thu nhập cá nhân như sau (G4 là ô chứa A):

=IFS(G4<=10000000;G4*5%;G4<=30000000;G4*10%-500000;G4<=60000000;G4*20%-3500000;G4<=100000000;G4*30%-9500000;G4>100000000;G4*35%-14500000)

Dựa vào công thức này, với ví dụ bên trên TTNCN phải đóng là 388.750VNĐ.

Trong file này mình đã để cả 2 công thức tính theo mức giảm trừ gia cảnh cũ và mức giảm trừ gia cảnh mới để bạn có thể tham khảo.

Ngoài ra, bạn có thể làm theo hướng dẫn này để tra cứu mã số thuế TNCN của mình nhé.

Hi vọng bài viết hữu ích và giảm bớt gánh nặng cho bạn!

Công thức tính thuế thu nhập cá nhân

Bước 1: Tính Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

Bước 2: Thuế TNCN = Thu nhập tính thuế x Thuế suất theo từng bậc (1)

Trong đó:

Thu nhập chịu thuế = Tổng thu nhập từ tiền lương, tiền công, các khoản có tính chất lương.

Các khoản giảm trừ gồm:

- Giảm trừ gia cảnh (2) hiện hành: 15,5 triệu/tháng cho bản thân; 6,2 triệu/tháng cho mỗi người phụ thuộc.

- Các khoản bảo hiểm bắt buộc bao gồm: BHXH (8%), BHYT (1.5%), BHTN (1%) tính trên % của lương đóng bảo hiểm.

- Các khoản đóng góp từ thiện, khuyến học được trừ theo quy định.

(1) Các bậc tính thuế thu nhập cá nhân

Trong bảng bên dưới, chữ viết tắt TN là số tiền thu nhập chịu thuế theo tháng (sau khi đã trừ đi các khoản bảo hiểm và giảm trừ gia cảnh).

| Bậc | Thu nhập (triệu đồng/tháng) | Thuế suất (%) |

|---|---|---|

| 1 | Đến 10 | 5 |

| 2 | Trên 10 đến 30 | 10 |

| 3 | Trên 30 đến 60 | 20 |

| 4 | Trên 60 đến 100 | 30 |

| 5 | Trên 100 | 35 |

Chú ý:

Mỗi vùng có quy định về mức lương tối thiểu để đóng BHYT khác nhau. Cách tính ở trên dành cho vùng 1 (gồm các thành phố lớn). Đối với các vùng khác, vui lòng tham khảo quy định hiện hành.

(2) Cách tính mức giảm trừ gia cảnh

Theo quy định của Nhà nước thì giảm trừ gia cảnh là quyền lợi của người lao động khi có người phụ thuộc vào mình, phải nuôi dưỡng hay chăm sóc. Mức giảm trừ gia cảnh hiện nay cũng đã thay đổi theo mức đóng thuế mới của Nhà nước.

Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế thu nhập cá nhân trước khi tính thuế đối với thu nhập từ tiền lương, tiền công của người nộp thuế là cá nhân cư trú.

Giảm trừ gia cảnh gồm 2 khoản sau đây:

- Giảm trừ gia cảnh cho bản thân người nộp thuế: 15,5 triệu đồng/tháng

- Giảm trừ gia cảnh cho người phụ thuộc: 6,2 triệu đồng/tháng/người

Lưu ý, người nộp thuế chỉ được tính giảm trừ cho người phụ thuộc nếu người nộp thuế đã đăng ký mã số thuế theo đúng quy định. Khi muốn giảm trừ gia cảnh thì người đóng thuế phải đăng ký người phụ thuộc theo hướng dẫn ở bài này: Cách đăng ký người phụ thuộc giảm trừ gia cảnh

Mỗi một người phụ thuộc cũng được cung cấp mã số thuế. Bạn có thể tự tra cứu mã số thuế người phụ thuộc theo bài viết: Tra cứu mã số thuế người phụ thuộc như thế nào?

Ví dụ cụ thể về cách tính thuế TNCN

- Lương tháng (thu nhập từ tiền lương, tiền công): 30.000.000

- Lương đóng BH: 4.500.000

- Số người phụ thuộc: 01 người

1. Tính các khoản giảm trừ

a, Bảo hiểm bắt buộc:

Tổng tỷ lệ NLĐ đóng: 10,5% (BHXH 8% + BHYT 1,5% + BHTN 1%).

Số tiền = 4.500.000 × 10,5% = 472.500 đ

b, Giảm trừ gia cảnh bản thân: 15.500.000 đ

c, Giảm trừ người phụ thuộc: 6.200.000 × 1 = 6.200.000

Tổng giảm trừ = 472.500 + 15.500.000 + 6.200.000 = 22.172.500

2. Thu nhập tính thuế

Thu nhập tính thuế = 30.000.000 - 15.872.500 = 7.827.500

3. Tính thuế theo biểu lũy tiến

Thu nhập tính thuế 7.827.500 triệu → nằm ở bậc 1 (Đến 10 triệu, thuế suất 5%).

Thuế TNCN = 7.827.500 × 5%= 391,375đ

Hướng dẫn AI

Hướng dẫn AI

Ứng dụng

Ứng dụng

Hệ thống

Hệ thống

Game - Trò chơi

Game - Trò chơi

iPhone

iPhone

Android

Android

Làng Công nghệ

Làng Công nghệ

Hàm Excel

Hàm Excel

Cuộc sống

Cuộc sống

Khoa học

Khoa học